您现在可以再次在 @monetrix_xyz 铸造 $USDM https://t.co/bE9CnzQWNU

3.5K @0xLcrgs

3.5K @0xLcrgs 您现在可以再次在 @monetrix_xyz 铸造 $USDM https://t.co/bE9CnzQWNU

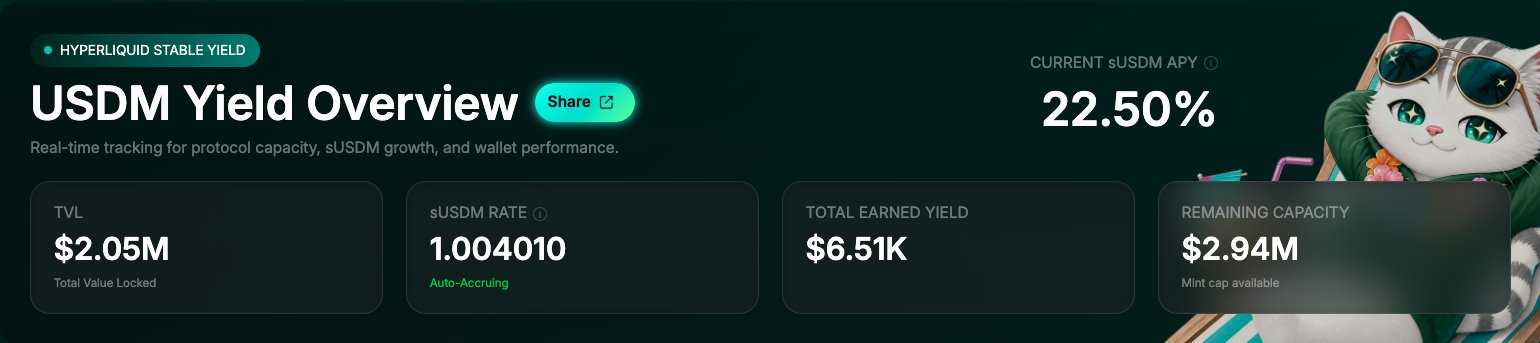

3.5K @0xLcrgs Hyperliquid 生态中最清洁的收益,Monetrix 刚将上限提升至 5M。

我持有 HL 多头,这就是收益分配的去向。原生 HL 策略。没有中心化交易所,没有真实资产抵押,没有私有托管人,没有离线资产负债表,全部基于信任。该策略在链上运行,因此您可以查看收益来源。

上限只有在需求触及旧上限时才会提升到 5M,他们扩大了空间。我在收益率压缩前进行布局。

仍在检查您的金库收益来源,还是仅仅在阅读 APY?

1

1

0

0

153

153

6.6K @blockjock2017

6.6K @blockjock2017  2.5K @drini_kasmot

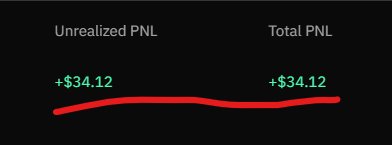

2.5K @drini_kasmot 这到底是什么 @strikeperps 金库,兄弟。我真的在一小时前刚投入了一些 USDM,它已经在印钱。

什么。到底。操。你有没有经历过赌场的感觉,因为庄家总是赢?这就是相当于这个。疯狂。

肯定会…

肯定会投入…

会…

可能……

会…

会…

会 Can-...??

这个…

… ...

会…?

[https://t.co/KDm8iWhZ6o]

33

3

888

33

3

888

44.3K @_0xghost_

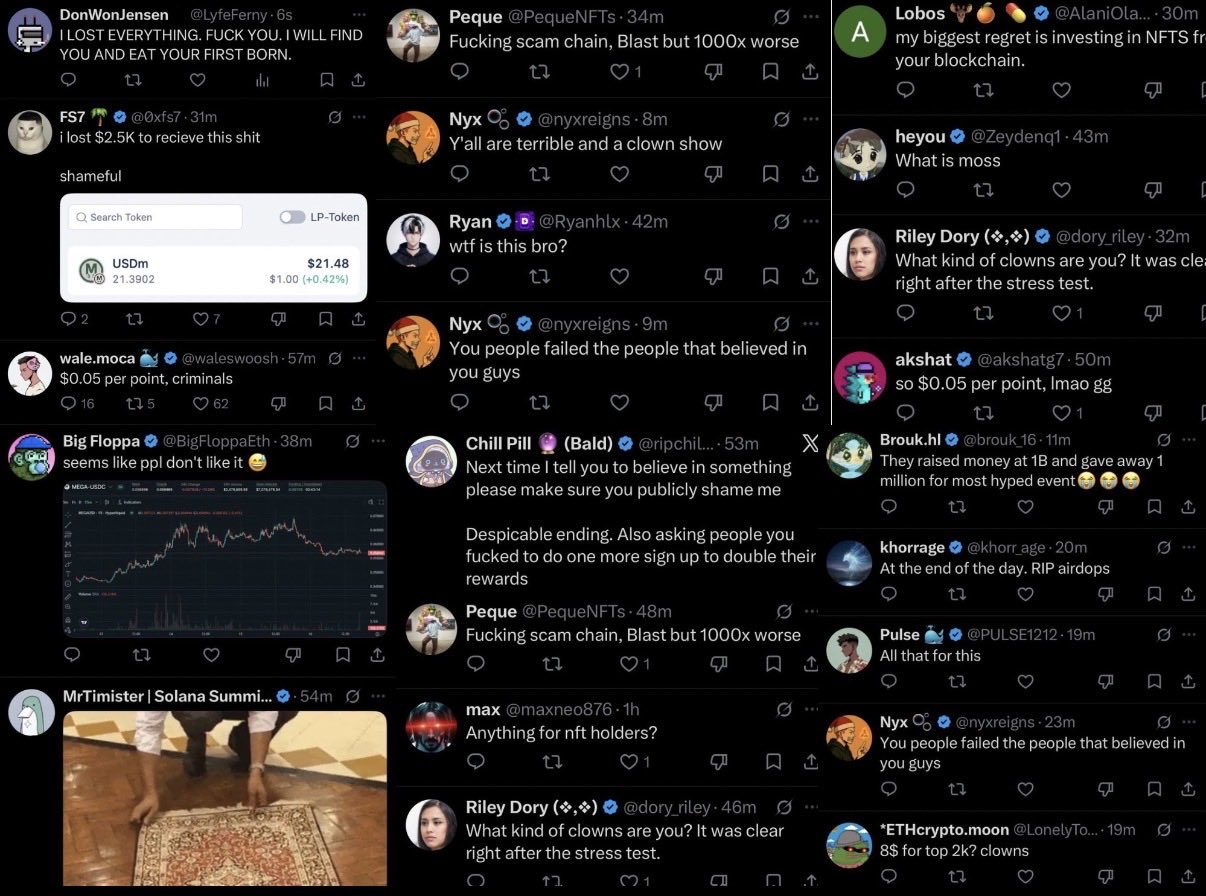

44.3K @_0xghost_ 这些是你从农场主那里常看到的评论。如果你是项目,请像躲避瘟疫一样避开农场主。不幸的是,农场主是大多数项目唯一能得到的东西,因为没有用例或产品市场匹配。转发自 @FFVV1211 https://t.co/mFiixPv8oM

24

7

2.5K

24

7

2.5K