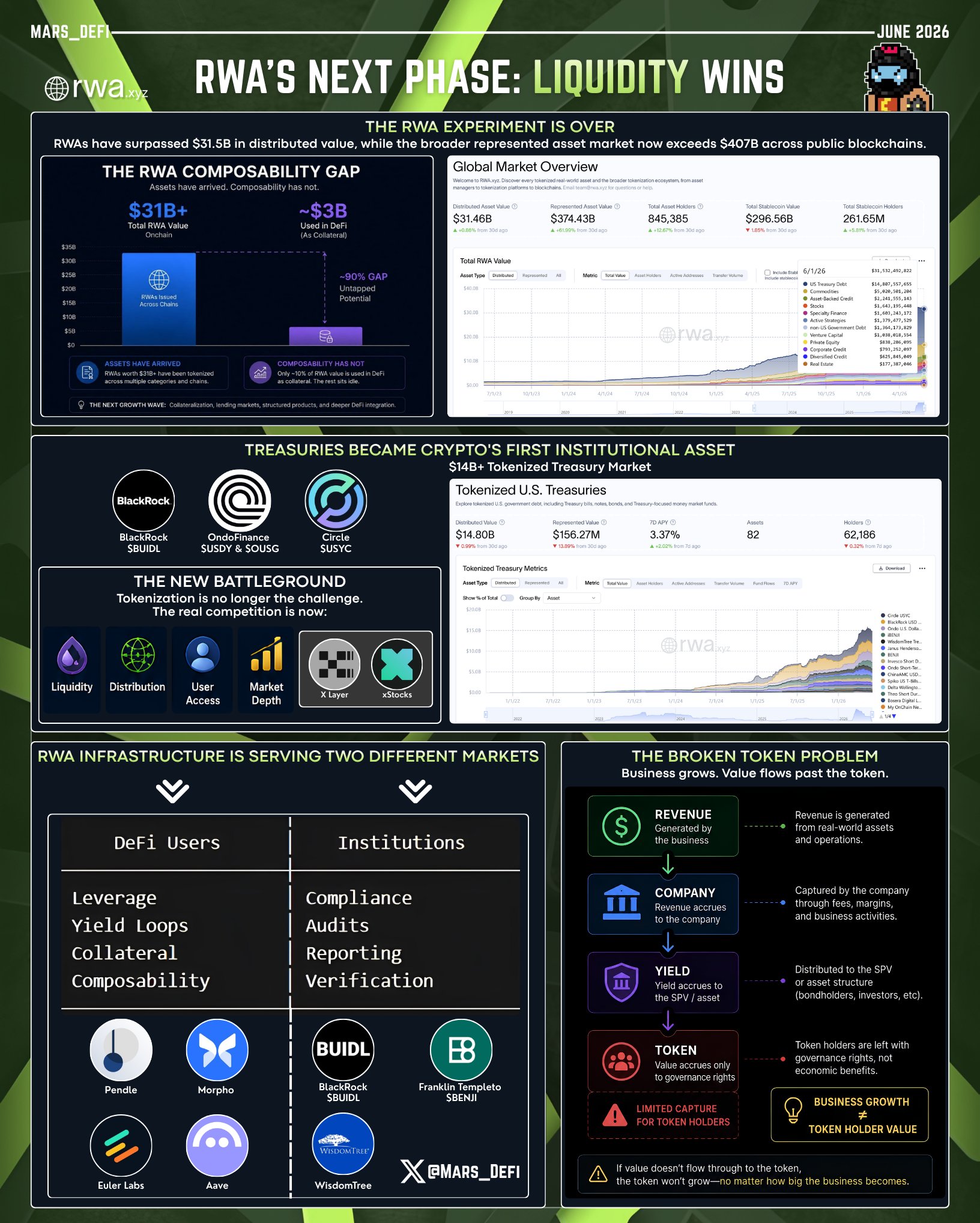

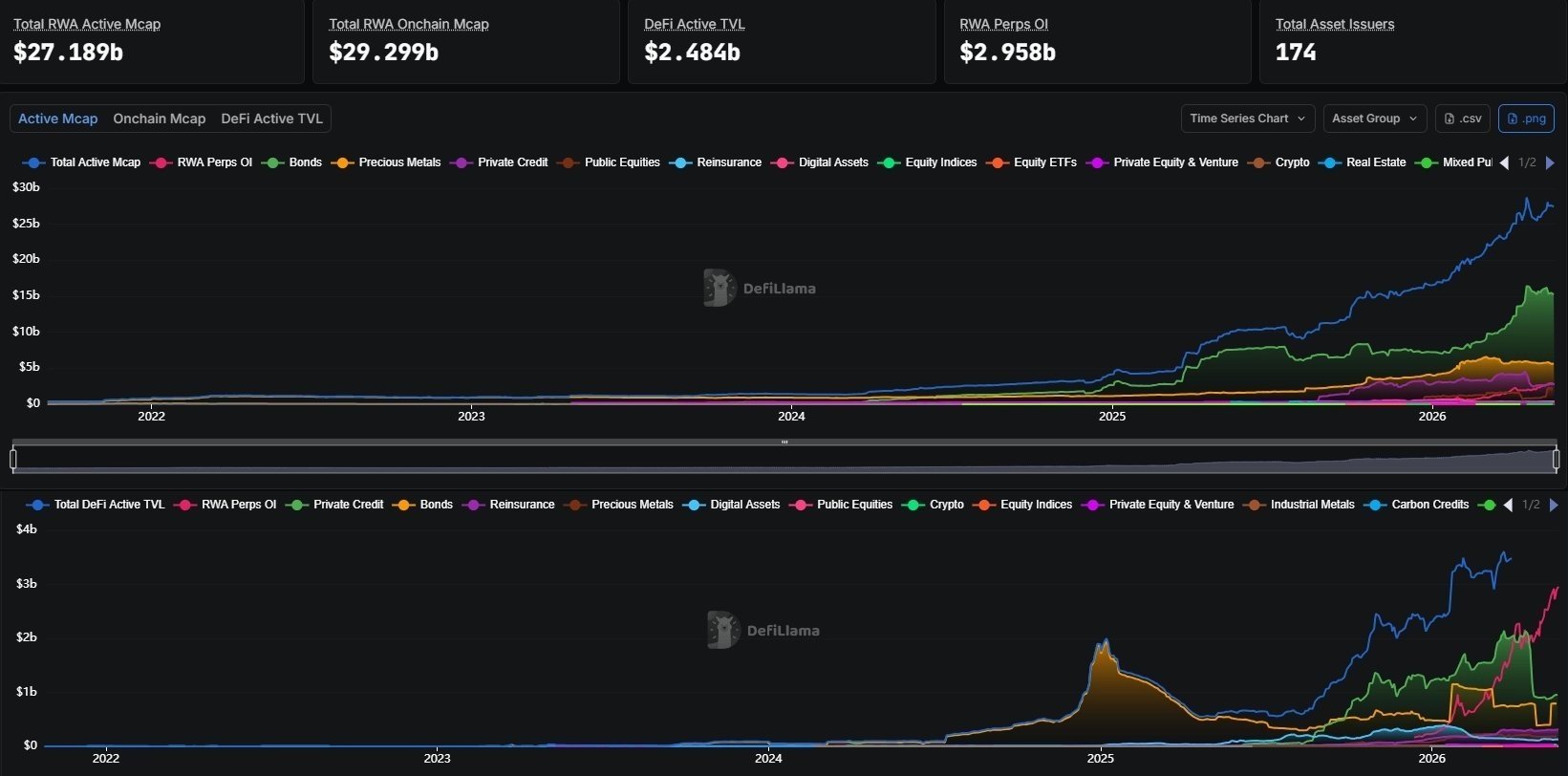

RWA价值已在链上突破 $31.5B,代币化股票同比增长 374%,信用资产同比扩张 289%。

然而最关键的转变并非资产代币化本身,而是解决流动性、分配和 DeFi 整合的竞争。

以下是实际情况:

—

● RWA 实验已结束

RWA 的分布价值已超过 $31.5B,整个代表性资产市场在公共区块链上现已超 $407B。

• 代币化股票:+374% YoY

• 代币化信用:+289% YoY

• 商品:+215% YoY

• 房地产:+130% YoY

增长不再只来自单一类别,资本现流向股票、信用、商品和房地产。

业界已证实链上资产需求,基础设施和市场深度成为下一个主要战场。

—

● 为何国债成为加密的首个机构资产类别

代币化美国国债已成长为 $14B+ 市场,成为机构资本进入链上金融的主导入口。

• @BlackRock $BUIDL

• @OndoFinance $USDY & $OUSG

• @circle $USYC

国债提供了传统金融与 DeFi 之间的理想桥梁,兼具熟悉的风险特征、监管清晰以及链上收益暴露。

这就是政府债券至今在 RWA 市场中仍占主导的原因,为更复杂资产类别的规模化奠定基础。

—

● 下一场 RWA 竞争不在资产发行

资产代币化已不再是难点,因为将股票、债券等现实资产上链的基础设施已存在。

@xStocksFi 与 @XLayerOfficial 等项目受关注,是因为它们在解决更大的问题:分配、流动性和用户获取。

若缺乏活跃的市场和高效的分配渠道,代币化资产只能是数字包装的产品,而非金融资产。

长期赢家将由流动性、分配和用户获取决定,而非仅凭资产发行。

—

● 最大的 RWA 机会仍未被开发

尽管行业快速增长,目前仅约 $3B 被用作 DeFi 抵押。

• 约 $3B 在 DeFi 使用

• 约 10% 使用率

• 约 90% 仍在 DeFi 之外

最大的机会在于让现有 RWA 在 DeFi 中产生生产力。

资产已在,缺失的环节是组合性。

—

● RWA 基础设施服务两类不同市场

随着行业成熟,RWA 采用正日益在 DeFi 原生用户和机构配置者之间分裂。

DeFi 用户:

• 杠杆

• 收益循环

• 抵押效率

@pendle_fi、@Morpho、@eulerfinance 与 @Aave 等协议围绕这些需求设计。

机构:

• 合规

• 审计

• 报告

@BlackRock 的 $BUIDL、@FTI_US 的 $BENJI 与 @WisdomTreeFunds 等产品围绕这些要求构建。

未来的 RWA 平台须在不牺牲组合性或合规性的前提下服务两类用户。

—

● 破碎的 Token 问题

许多 RWA 企业在增长,但其 Token 并未同步增长。

Revenue -> Company

Yield -> Asset/SPV

Token -> Governance

价值流向公司和底层资产,而 Token 持有者往往只能捕获其中很少部分。

这导致业务增长与 Token 价值之间的脱节日益加剧。

—

下一阶段的 RWA 不在于继续代币化更多资产,而在于通过借贷市场、永续合约、金库、RWA 抵押品以及可持续的价值增长模型实现资产的金融化。

第一阶段证明现实资产可以上链,下一阶段必须证明它们在 DeFi 中能够变得流动、可组合且具经济价值。

解决流动性、可组合性以及 Token 价值捕获的项目将定义代币金融的下一个十年。