와, 대단해.

물론 TL에서는 전혀 언급되지 않았어요 😇

Rewards

Futures Daily Draw

100% Chance To Win With Daily Trades

현물 일일 추첨

Win 8,888 USDT In Grand Prizes

휴대폰 요금 충전

온라인으로 간편하고 안전하게 휴대폰 요금을 충전하세요.

Send

Send money globally, fast and secure

BitMart Mall

Live on crypto

Pendle Live Price data

Today's price of Pendle Is $ 1.47 (PENDLE/USD). With A Market Cap Of $ 250.95M USD. 24-Hour Trading Volume Of $ 3.21M USD, A 24-Hour Price Change Of +5.64%, And A Circulating Supply Of 170.87M PENDLE.

Pendle PENDLE Price History USD

Track the price of Pendle for today, 7 days, 30 days and 90 days

기간

변경하기

Change (%)

오늘

$ 0.078

5.68%

7일

$ 0.11

8.29%

30일

$ 0.42

-22.37%

90일

$ 0.30

26.23%

Own PENDLE Now

Buy and sell PENDLE easily and securely on BitMart.

Pendle Market Information

$ 1.34 24h Range $ 1.49

All time high

$ 7.52

All time low

$ 0.46

24시간 변동률

5.64%

24시간 거래량

$ 3,205,091.77

유통량

170.87M

PENDLE

Market cap

$ 250.95M

Max supply

--

Fully diluted market cap

$ 413.46M

거래하기 PENDLE

Pendle X 인사이트

コゴロー.lens🐐(📽️, 🌿)(🌸, 🌿)♦️.ink

기술 분석가

인플루언서

B

2.2K @2AkuqpZMLTmvHBW

2.2K @2AkuqpZMLTmvHBW 매우 강세

RE 재보험 RWA DeFi 프로젝트는 Pendle을 통해 70-80%의 높은 APR을 제공하며, 저자는 강력히 추천합니다.

CryptoKazu |エアドロ・Defi・Pendle D

4.9K @KazumaxCrypto 일본어로 RE라는 재보험 업무 RWA DeFi에 대해 발신하는 사람을 거의 못 봤지만, 정말 굉장했어요!

일류 CEX 모두 상장돼 있고, FDV가 약 400~500M 정도이며, Pendle Keep YT로 APR을 환산하면 70~80% 입니다!

YT만이라면 매수 시점에 낮은 비용으로 몇천에서 몇만까지도 전혀 가능하다고 생각합니다.

Pendle은 Degen이라면 반드시 알아야 할 프로토콜입니다.

현재 이와 경쟁하는 @onrefinance가 Solana에서 진행 중이므로, 참고 링크를 댓글에 남겨두겠습니다~

0

0

0

0

365

365

2026-06-20 10:27

PENDLE의 출시 후 추세

매우 강세

RE 재보험 RWA DeFi 프로젝트는 Pendle을 통해 70-80%의 높은 APR을 제공하며, 저자는 강력히 추천합니다.

DeFi Scholar 🎓🎓

온체인 분석가

DeFi 전문가

B

5.7K @ModestusOkoye 상승세

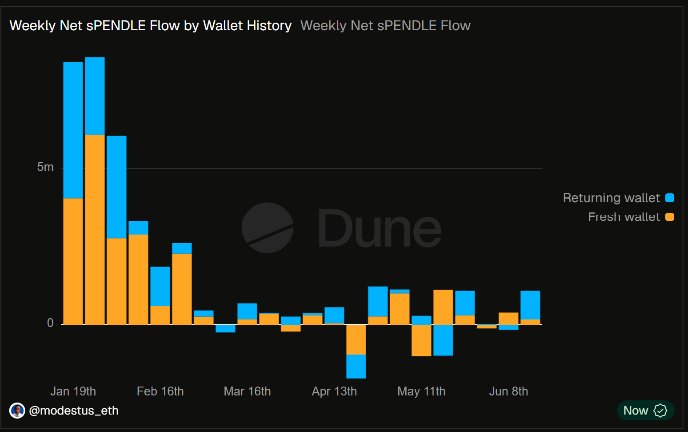

sPENDLE의 순 흐름 분석은 언스테이킹이 크게 감소했음을 보여주며, 이는 사용자 유지율이 높음을 의미합니다.

sPENDLE의 효과를 측정하는 가장 좋은 방법 중 하나는 주간 순 sPENDLE 흐름을 보는 것입니다.

목표는 간단합니다: 매주 얼마나 많은 $PENDLE이 스테이킹되는지뿐만 아니라 해당 스테이킹 활동 뒤에 있는 사용자들의 이력과 품질을 이해하는 것입니다.

차트에서 보듯, 출시 후 처음 몇 주는 주로 새로운 사용자, 특히 이전에 vePENDLE을 보유하고 있지 않았던 지갑이 지배했습니다.

현재 상황은 더 미묘합니다. 일부 주는 여전히 새로운 스테이커에 의해 주도되고, 다른 주는 sPENDLE로 전환하는 기존 vePENDLE 보유자에 의해 주도됩니다.

하지만 더 큰 신호는 언스테이킹이 크게 감소했다는 것입니다.

따라서 총 스테이킹된 sPENDLE만 보는 대신, 주간 순 흐름을 보면 사용자가 단순히 제품을 시험하고 있는지 아니면 실제로 머무르고 있는지를 보여줍니다.

자세한 내용은 아래를 확인하세요 ↓

DeFi Scholar 🎓🎓

온체인 분석가

DeFi 전문가

B

5.7K @ModestusOkoye https://t.co/oMdbijEKBw

20

2

1.2K

2026-06-20 09:57

PENDLE의 출시 후 추세

상승세

sPENDLE의 순 흐름 분석은 언스테이킹이 크게 감소했음을 보여주며, 이는 사용자 유지율이 높음을 의미합니다.

Harry Alford

인플루언서

DeFi 전문가

B

7.6K @HarryAlford3 상승세

Pendle이 Monad에 출시되어 수익 토큰 거래를 시작합니다

Monad D

1.2M @monad 🗣️ @pendle_fi가 이제 Monad에서 라이브입니다

Pendle은 수익을 발생시키는 자산을 원금 토큰과 수익 토큰으로 분할하여 사용자가 수익을 거래할 수 있게 합니다 https://t.co/GyU1jVbKCt

601

138

41.3K

2026-06-19 18:37

PENDLE의 출시 후 추세

상승세

Pendle이 Monad에 출시되어 수익 토큰 거래를 시작합니다

가격 예측

When is a good time to buy PENDLE? Should I buy or sell PENDLE now?

When deciding whether it’s a good time to buy or sell Pendle (PENDLE), it’s important to first align with your own trading strategy and risk profile.Long-term investors and short-term traders often interpret market conditions differently, so your decision should reflect your personal approach. According to the latest PENDLE 4-hour technical analysis, the current trading signal is 매도. According to the latest PENDLE 1-day technical analysis, the current signal is 매도.

Beacon Prediction

Probabilistic Price Forecast (Next 24 Hours)Beacon Prediction Disclaimer

The data results displayed on this page are analyzed based on actual trading data (OHLCV) of the selected trading pair along with corresponding technical indicators.

This prediction is an experimental technical product and is provided for reference purposes only. It does not constitute investment advice. Unexpected real-world events may significantly impact market behavior. Traders should make decisions with caution.

This prediction is an experimental technical product and is provided for reference purposes only. It does not constitute investment advice. Unexpected real-world events may significantly impact market behavior. Traders should make decisions with caution.

소개 Pendle

Pendle (PENDLE) is a cryptocurrency launched in 2021and operates on the Ethereum platform. Pendle has a current supply of 281,527,448.45853144 with 170,873,073.69032758 in circulation. The last known price of Pendle is 1.38491489 USD and is up 4.44 over the last 24 hours. It is currently trading on 590 active market(s) with $35,709,355.22 traded over the last 24 hours. More information can be found at https://pendle.finance/.

자세히 읽어보기

매수 PENDLE

거래하기 PENDLE