$PAYS / @Paystreamlabs

@MetaDAOProject의 생태계에 대한 새로운 탐색: Paystream.

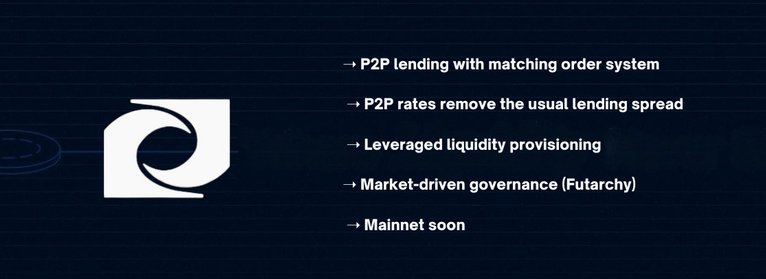

Paystream은 Solana에서 P2P 대출 프로토콜을 실행하여 대출자와 차입자를 직접 매칭합니다.

이 시스템은 레버리지 엔진을 사용해 APY를 높이고, 사용되지 않은 유동성을 LLP(레버리지 유동성 공급) 대출 풀 및 대체 풀로 보내 모든 달러가 작동하도록 합니다.

이 접근 방식은 유휴 자본을 없애고 플랫폼 전반에 걸쳐 수익률을 견고하게 유지합니다.

LLP 풀은 사용되지 않은 유동성에 대한 수익을 높이고 전체 유동성 기반을 통합된 상태로 유지합니다.

Paystream은 또한 사용자가 레버리지를 통해 AMM에 진입하도록 허용하여 잠재적 수익을 증가시킵니다.

기본적으로 두 가지 시나리오가 있습니다:

➝ 시스템이 차입자와 대출자 사이에 직접 매치를 찾으면, Paystream은 자체 엔진 내에서 모든 것을 처리합니다.

➝ 엔진이 매치를 찾지 못하면, 유동성이 Kamino/Marginfi 또는 LLP 풀로 이동하여 매치가 나타날 때까지 자본이 계속 작동합니다.

a) 매치가 있으면 APY가 더 높습니다

b) 매치가 없으면 자본이 계속 작동하고 유휴 상태가 아닙니다.

요약하면, Paystream은 더 나은 자본 효율성을 제공합니다.

〖 P2P 금리

잠재 사용자로서 Paystream에서 가장 흥미로운 점은 P2P 금리입니다.

아마도 눈치채셨겠지만, 대부분의 대출 앱에서 APY 스프레드는 높고 차입 APY는 그다지 유리하지 않습니다.

Paystream에서는 매칭 시스템(차입자와 대출자 포지션이 직접 매칭) 덕분에 스프레드가 사실상 제거됩니다.

Paystream 문서 예시:

➝ 일반 금리: 차입 15% / 공급 8%

공급(대출) 시 8%를 벌고 차입 시 15%를 지불합니다.

Paystream 상황에서는 P2P 금리가:

➝ APYp2p = 0.5 × 15% + 0.5 × 8% = 11.5% (양측 모두)

➝ 공급 시 11.5%, 차입 시 11.5%.

대출자에게는 높은 수익, 차입자에게는 낮은 비용.

전반적인 마찰이 적고 UX가 개선됩니다.

참고: Paystream은 자동 리밸런싱이 있는 레버리지 유동성 공급도 제공합니다. 더 깊이 조사하고 팀에 몇 가지 질문을 해야 합니다.

〖 나의 의견:

Paystream의 제안이 마음에 듭니다.

대출을 매우 좋아하고, 차입 비용 때문에 거절당한 경험이 많습니다.

이러한 P2P 금리는 대출자와 차입자 모두의 사용을 크게 촉진할 수 있습니다.

Paystream은 아직 공개적으로 라이브되지 않았습니다.

현재 PAYS는 시가총액 130만 달러 수준입니다.

매우 괜찮은 매수 기회로 보입니다.

알다시피, Paystream 거버넌스는 MetaDAO의 미래학(futarchy)에 기반합니다.

라이브될 때 반드시 사용해볼 것이며, 여기서 롱 포지션을 추가할 유혹도 있습니다.