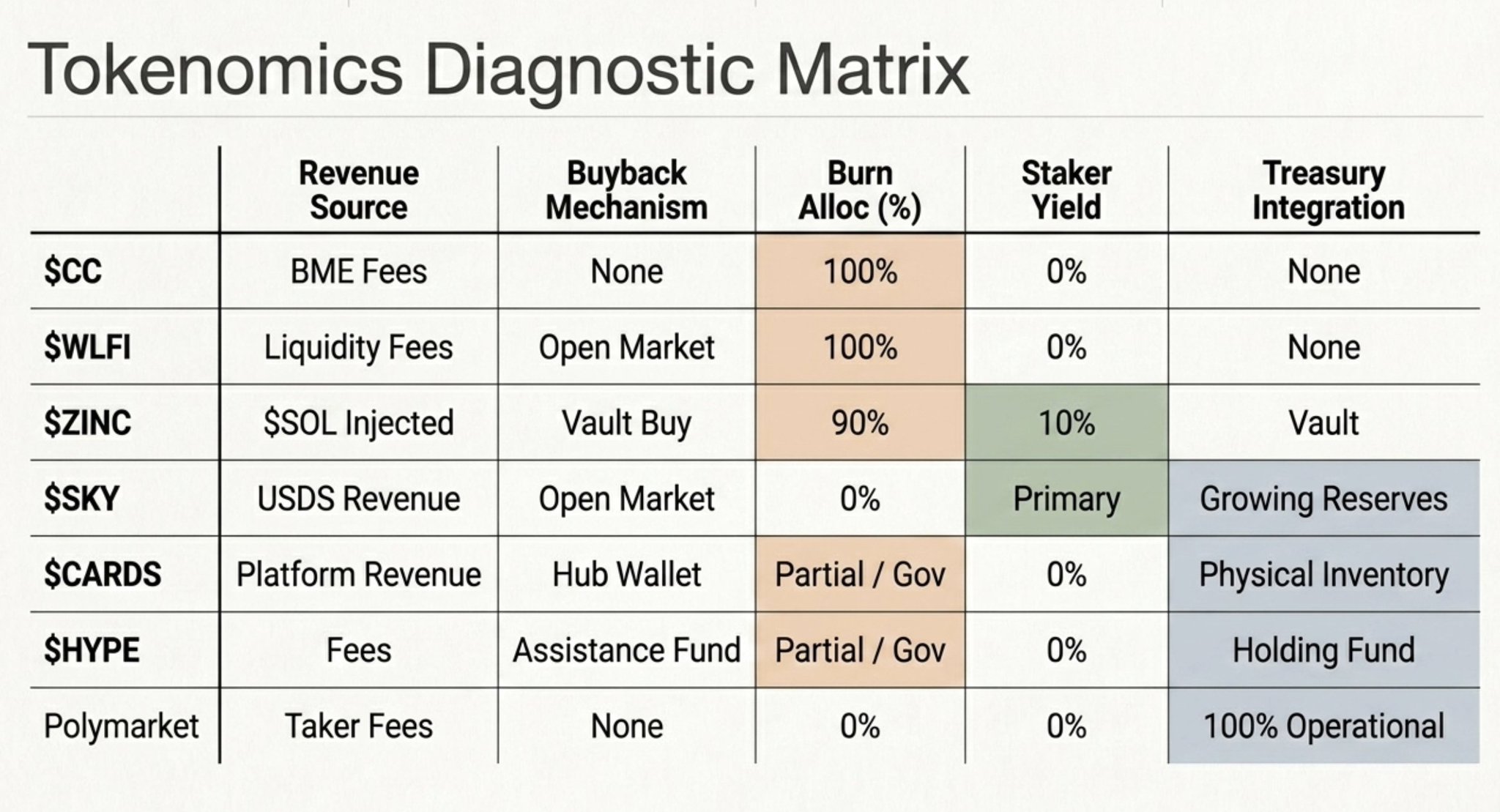

소형에서 대형 시가총액 토큰의 가치 누적 모델은 프로토콜마다 크게 다릅니다:

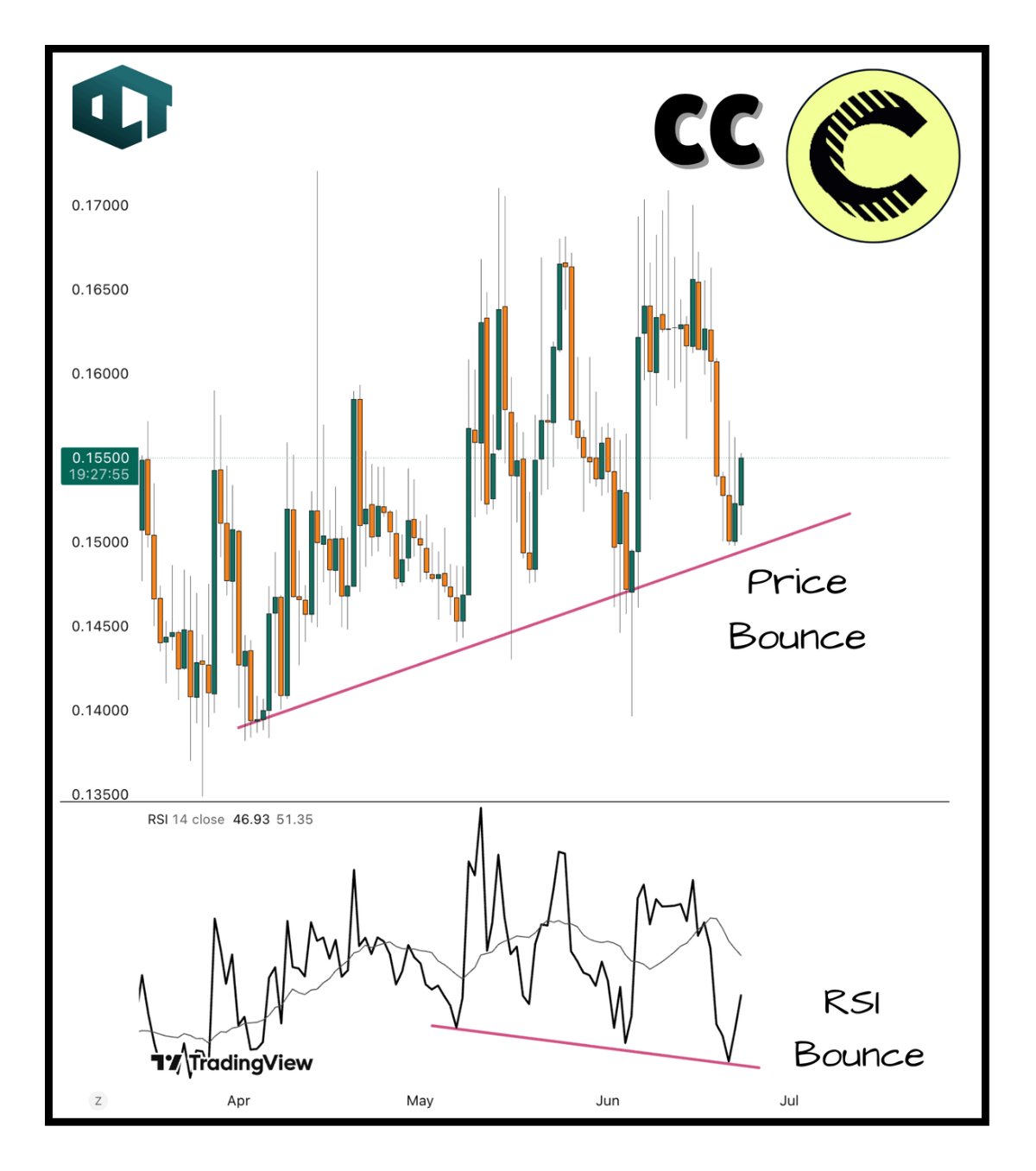

$CC : $CC로 지불된 수수료는 Burn-and-Mint Equilibrium (BME)를 통해 직접 영구적으로 소각됩니다.

$CARDS : 수익은 허브 월렛을 통해 토큰 바이백에 사용되며, 동시에 물리적 카드 재고 금고를 구축하여 부분 소각이 포함된 하이브리드 지원 모델을 만듭니다.

$SKY: USDS 수익은 공개 시장에서 $SKY를 구매하고 스테이커에게 배분하는 데 사용되며, 최근에는 전체 바이백 대신 잉여 자금을 더 많이 준비금으로 전환하는 방향으로 모델이 변경되었습니다.

$ZINC : 수익은 금고와 바이백 금고로 흐르며, SOL을 사용해 $ZINC를 구매하고 90%는 소각, 10%는 스테이커에게 배분됩니다.

$WLFI : 유동성 수수료의 100%가 공개 시장 바이백에 사용되고 이후 영구 소각됩니다. 이는 거버넌스에 의해 지정된 방식입니다.

@Polymarket : 테이커 수수료는 20–25% 메이커 리베이트 후 프로토콜 금고로 흘러 운영 및 성장에 사용되며, 토큰 바이백 메커니즘은 없습니다.

$HYPE : 수수료의 97–99%가 지원 기금으로 흐르며, $HYPE의 지속적인 시장 바이백에 사용됩니다. 이 기금은 공급 감소를 위해 토큰을 보유하며, 일부는 거버넌스 주도 소각을 포함합니다.

친구 @goingonchain이 물어봐서 여기에서 공유하려고 합니다 :)